Dobre bráško. Už ma to nebaví. Aby si vedel, ako sa vyhnúť podvodom, musíš najprv vedieť, ako sa veci majú a ako fungujú. Potom nenaletíš nikomu a ani nebudeš za blbca.

Číslo účtu

Číslo účtu je niečo, čo môžeš dať prakticky hocikomu. Každý účet, ktorý je otvorený v banke, je založený na meno (tzv. majiteľ účtu), resp. rodné číslo. K jednému účtu môže byť priradených viac ľudí, ktorí majú právo s účtom narábať (tzv. disponovať) a takýto ľudia sa aj volajú disponenti.

Narábať s účtom znamená asi toľko ako posielať z neho prachy, nastavovať trvalé príkazy a inkasá, požiadať o zmenu PIN-u na karte, alebo o vydanie novej karty, zablokovať účet (zmraziť, čiže zabrániť vykonávať akékoľvek pohyby na účte – to sa hodí, keď ti napr. niekto fyzicky ukradne kartu).

To znamená, že strach z toho, že niekto vie tvoje číslo účtu, vletí do prvej pobočky s týmto číslom a vybrakuje ti ho, je absolútne neopodstatnený. Nie je to možné, nakoľko nie je disponentom účtu. Ak by to bolo možné, myslíš, že napr. Union by len tak zverejnil číslo účtu, kde majú poistenci platiť zdravotné výpalné? Veď by potom prvý expert vybrakoval celú poisťovňu, nie?

Takže don’t worry, be happy. Jediné, čo môže človek, ktorý má tvoje číslo účtu urobiť, je to, že ti na neho pošle (poukáže) prachy. Fakt. Nič iné. Číslo účtu si môžeš nalepiť aj na čelo a ísť s tým do Tokia.

Len spomeniem že od roku XY (áno, som lenivý) sa už nepoužíva staré číslo účtu s kódom banky, ale používa sa medzinárodny formát, tzv. IBAN.

Tu je napríklad môj: SK95 0900 0000 0050 6648 3669

Vidíš, dávam ho tu do luftu a jediné, čo ty s tým môžeš zrobiť, je poslať mi tam dva ečka za to, aky parádny článok som napísal 😉

Platby kartou

K väčšine bežných účtov sa vydáva aj platobná- debetná karta. To je tá bežná karta, ktorú máš v peňaženke, alebo niekde a ktorú prikladáš/vkladáš do terminálu pri platení, alebo ju pcháš do bankomatu, keď vyberáš cash. Dnes už je možnosť prepojiť si kartu cez google pay napr. s mobilom, alebo smart hodinkami a tak už jak veľky king len priložíš hodinky na terminál a zaplatíš.

Platba na termináloch

Platba na termináloch je vo väčšine prípadov bezpečná. Obrázok, ktorý si videl, ako týpek v Talianskom metre chodí s terminálom ľuďom okolo rití a skúša, komu by pípla karta, je úplný hoax a bullshit. Založiť terminál, to nie je len tak, nekúpiš ho v Tescu. Je to zmluva s kartovou spoločnosťou, vybavenie takého terminálu trvá nejaký čas a počas neho človek dáva pomaly aj vzorku moču na potvrdenie. Čiže ak by to niekto robil tak ako na tom obrázku, majú ho do desať sekúnd.

Pri platbe na terminále sa teda naozaj nemusíš ničoho báť. Či už ide o platbu kontaktnú, alebo bezkontaktnú. Ak sa predsa len bojíš, zablokuj si možnosť bezkontaktnej platby, odpoj všetky pridružené aplikácie (google / apple pay) a zadováž si peňaženku s RFID vrstvou. To je vrstva, ktorá bráni prieniku elektromagnetických vĺn pri nechcenom priložení karty.

BTW, také peňaženky často nájdeš v armyshopoch, ale aj na aliku.

Online platba kartou

Kartou sa dá zaplatiť ešte jedným spôsobom. Online platby, ktorými platíme cez platobné brány využívajú tento spôsob. Ide o to, že do určených polí prepíšeš číslo karty, dátum exspirácie a bezpečnostný kód (nachádza sa na druhej strane karty), je známy aj pod pojmom CVV, alebo CVC. Je to trojciferné číslo, náhodne vygenerované výrobcom karty (napr. VISA).

Na základe týchto údajov si platobná brána dokáže stiahnuť danú sumu napr. za tvoju objednávku v e-shope. Preto je veľmi hlúpe fotiť si kartu z obidvoch strán a zdieľať ju kade-tade. Hocikto, kto na tie fotky narazí vie automaticky platiť tvojou kartou.

Platba mobilom a hodinkami

Platba mobilom a hodinkami je vlastne tiež platba kartou, pretože svoju kartu si musíš spárovať so službou, ktorá to umožňuje (Google a Apple pay, možno ich je aj viac, neviem).

Možno ťa napadne, že čo v prípade, že ti niekto hodinky, alebo mobil potiahne? No. Je to to isté, akoby ti potiahol kartu, s ktorou sa dá platiť bezkonktante. Tak ako pri karte čas od času od teba predsa len pýta PIN karty, aj mobil si pýta napr. odtlačok prsta. V zahraničí mi to robí dokonca vždy. Takže v prípade krádeže čo najskôr odpojiť kartu z Google / Apple pay, alebo ju rovno radšej celú zablokovať a požiadať banku o novú.

Prijímanie platieb na kartu

Ľudia asi o tom často nerozmýšľajú, ale na kartu môžu financie aj prijať. Zatiaľ som to za 30 rokov života zažil raz. Pri mýlnej platbe, alebo vrátení tovaru jednoducho priložíš na terminál kartu a prachy sa ti vrátia. Je to tzv. reverzná platba. Ale robí sa to veľmi málo, väšinou ti radšej dajú z pokladne cash na ruku.

Toto sa už ale často stáva semenišťom odžubov. Vrátiť prachy na kartu sa dá len na terminále, nikde inde (podľa mňa by to malo fungovať aj s mobilom a hodinkami). Čiže keď predávaš tovar na FB a niekto „chce k tebe poslať kuriera DPD aby vyzdvihol tovar a odovzdal platbu“, tak vtedy vieš, že je to odžub. Pošle ti link, ty na neho klikneš a vypíšeš údaje z karty (číslo karty, platnosť, CCV), lebo nevieš. A namiesto toho, aby ti kuriér DPD poslal prachy za tovar, tak ten človek získa údaje tvojej karty a nič mu nebráni platiť si svoje veci na tvoj účet. Super, nie?

A takto sa šmejdi vydávajú za packetu, Geis, alebo inú kurierskú spoločnosť. Alebo dokonca aj slovenskú poštu. Základom je vždy si všímať, čítať a neklikať bezhlavo. Základné znaky odžubov som už písal v článku o phishingu.

Zapamätaj si!!! Ak ti niekto chce poslať prachy, nikdy k tomu nepotrebuje údaje tvojej karty. N-I-K-D-Y!!!

Základy bezpečnosti

Aby si trošku zvýšil bezpečnosť svojich financií, mal by si si zabezpečiť tieto veci:

- PIN ku karte nepatrí. Je jedno, či máš 7 rokov, alebo si starší jak galaxia. Daj si ten PIN vytetovať na predlaktie, ak si nevieš zapamätať 4 čísla, ale nikdy si ho nikde nepíš. Úplne najväčšia blbosť, ktorú môžeš urobiť je nosiť PIN pri karte. Ten, kto ti ju čorkne sa už fakt ani nemusí o nič snažiť. Dávaš mu to na zlatom podnose!!!

- Two-factor auth. Dvojitá autorizácia síce zvykne byť otravná jak vred na riti, ale ver mi, je to ako rezerva v aute. Tiež ťa nezaujíma až do chvíle, kým ti ju netreba. Ešte ťa dokonca sere, že ťa na STK za ňu buzerujú. Ale keď lapíš defekt 250km od domu, vtedy ti je zrazu dobrá, však? 😛 Takže to isté platí aj pre tvoj účet. Každá normálna banka na Slovensku túto možnosť má, niektoré ju dokonca majú ako povinnosť. Ja mám SLSP a v nej máme otravný mToken, ktorý musím potvrdiť heslom, alebo odtlačkom prsta.

- Two-factor auth platí aj pre prípad hodiniek a mobilu. Dá sa to nastaviť, tak to urob, je to pre tvoje dobro.

- Limity. Nastav si v banke limity. Ja ich síce nastavené nemám, lebo ma to rozčuľuje, teda mám nastavené najvyššie možné, ale nastav si napr. 300€ denne na kartu. Potom aj keď ti ju niekto šlohne, je vždy lepšie, keď ťa pripraví „len“ o 300€, ako keby ťa pripravil o tritisíc, ne?

- „Never všetkému, čo čítaš na internete“ – to povedal svätý Ján Nepomucky. Máš vlastnú hlavu, tak rozmýšľaj. Na internete je to ešte horšie ako v reálnom živote, lebo pre zlodeja/útočníka si len nejaký niemand na druhej strane počítača. Nevidí ťa, nevie čo si zač a je mu to jedno. Pre neho si zdrojom príjmu a je mu jedno, že tvoje deti budú týždeň žrať korienky.

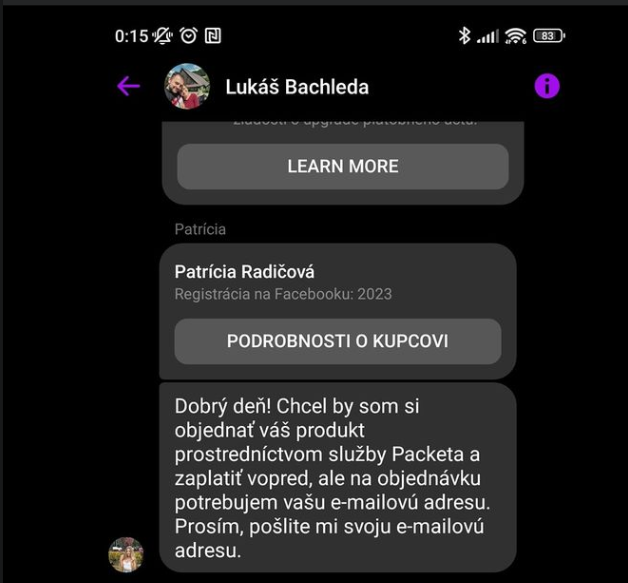

Packetový odžub

Typický packetový odžub sa šíri na Facebookoch už dlhšie. Jeho cieľom je vylákať od úbohého predajcu prístup ku karte (číslo karty, platnosť, CCV kód).

Napíše ti robot, môžeš si všimnúť pofiderný slovosled a slovenčinu. „Žena“, ktorá mi píše na fotografií píše o sebe v mužskom rode (chcel namiesto chcela).

Na prvý pohľad to pôsobí veľmi seriózne, veď chce len e-mail. Dáš jej teda e-mail, kde ti ona pošle fejkový link na fejkovú packetu. Ty tam klikneš a v dobrej viere, že si ideš vyzdvihnúť prachy, zadáš svoje údaje ku karte. Namiesto toho, aby si však dostal prachy, odovzdávaš údaje svojej karty zlodejom.

Tetka následne napíše, že e-mail poslala, že máš nasledovať inštrukcie v ňom a pozrieť si aj zložku „spam“ (prečo asi… ?). Následne opustí konverzáciu.

No a hneď tri veci sú tu podozrivé:

- Opustí konverzáciu. Prečo? Veď predsa väčšina ľudí čaká, kým tovar reálne dostane, aby to mohla potvrdiť, alebo v prípade problémov s tebou písať. To je jasné znamenie toho, že tovar túto tetku vôbec neinteresuje. Interesuje ju, aby si zadal údaje svojej karty do fejkovej packety.

- Prečo by si mal zadávať údaje karty ty, ktorý prachy prijímaš? Vyššie som písal, že to takto nefunguje. Keby si mal platiť, ok, nepoviem. Ale nie ty máš platiť, ale ona. Takže údaje karty nech zadáva ona, ty v žiadnom prípade, chápeš?

- Vôbec ti netrkne, že skôr ako tetka opustí konverzáciu, tak ti ani vôbec nedá adresu? Ďalší dôkaz, že naozaj nechce kúpiť tvoj tovar, ale chce údaje tvojej karty.

No a keď už je náhodou pozde, práve pre tieto prípady by si mal mať nastavenú two-factor (2F auth) auth. Čiže teraz ona má údaje tvojej karty a chce napr. zaplatiť v platobnej bráne s nimi. Zastaví ju však 2F auth a tebe príde do mobilu (alebo niekde) upozornenie, že máš potvrdiť platbu. No a ty ju nepotvrdíš. Ak však 2F auth nemáš, tak sa dozvieš len to, že ti boli stiahnuté prachy z účtu a už je neskoro.